© Greenly

Clubic est allé à la rencontre d'Alexis Normand, co-fondateur de l'application mobile qui maximise les évitements d'émissions en finançant des projets écologiques.

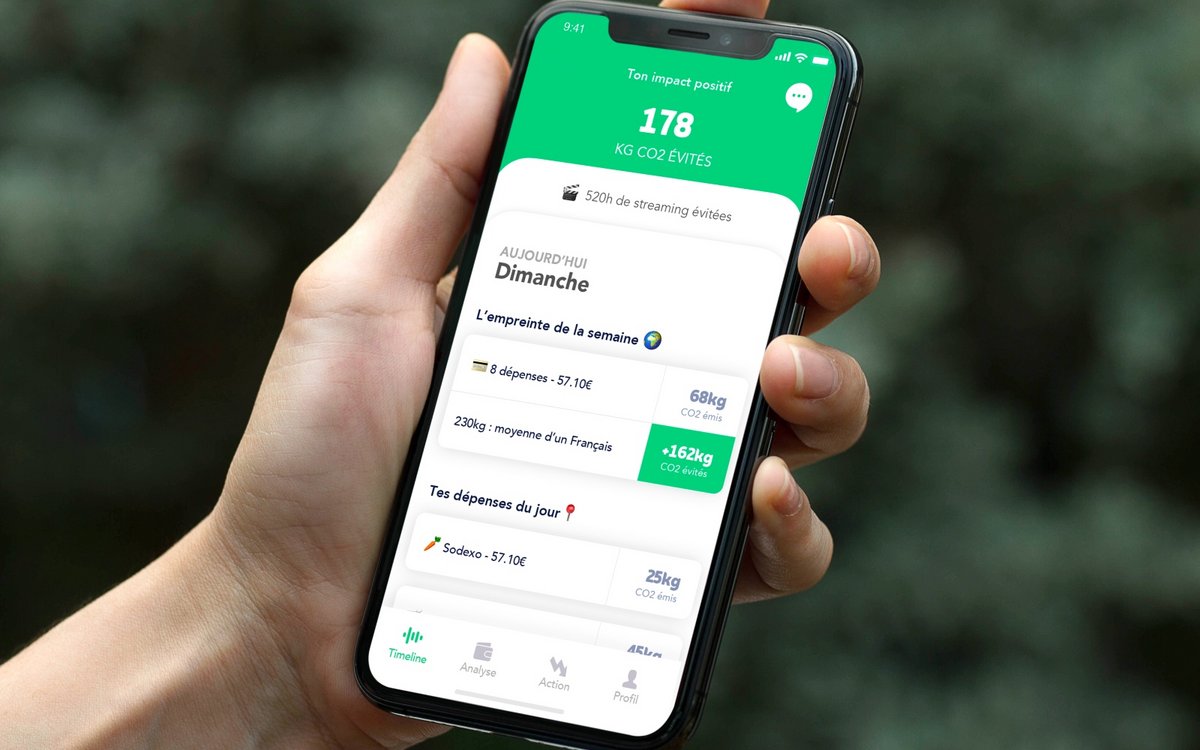

L'application mobile Greenly a peut-être trouvé le début de la solution à la réduction des émissions carbone. Cette dernière, reliée à votre compte bancaire (nous allons y revenir), et disponible sur iOS dans un premier temps, agit comme une sorte de coach des achats écologiques, récompensant les achats verts qui ont permis d'éviter certaines émissions.

En d'autres termes, la start-up parisienne, par ailleurs basée au sein de l'incubateur Pépinière 27, permet de maximiser les évitements d'émissions en dépensant mieux, avec comme conséquence le financement de projets d'évitements d'émissions supplémentaires.

Lire aussi :

Flore Berlingen, de Zero Waste France : "Il faut rappeler que le recyclage n'est pas illimité" (Interview)

Flore Berlingen, de Zero Waste France : "Il faut rappeler que le recyclage n'est pas illimité" (Interview)

À l'origine de Greenly, on retrouve trois associés, des anciens de Withings : Arnaud Delubac, qui a en charge la partie design ; Matthieu Vegreville, le technicien de la bande ; et Alexis Normand, au profil plus marketing. C'est d'ailleurs ce dernier que nous avons interviewé, pour détailler les objectifs et valeurs de l'appli mobile.

De gauche à droite : Arnaud Delubac, Alexis Normand et Matthieu Vegreville(© Greenly)

L'interview d'Alexis Normand, CEO et co-fondateur de Greenly

Clubic : Alexis, pouvez-vous nous présenter Greenly et nous expliquer à quoi sert concrètement l'application ?Alexis Normand : Greenly est une application qui veut devenir un peu votre coach pour consommer de façon plus écologique, en analysant chacune de vos dépenses pour quantifier quel est leur impact carbone. Plutôt que de vous faire culpabiliser, l'appli va essayer de vous récompenser, d'être dans le renforcement positif des bonnes habitudes pour toutes les émissions que vous avez pu éviter par vos comportements.

« On veut que la récompense ne soit pas uniquement morale mais qu'elle soit aussi éducative »

L'application est reliée, de façon parfaitement sécurisée, à vos comptes bancaires pour analyser les achats verts et ceux qui le sont moins, pour distribuer des bons points de façon à vous encourager à poursuivre votre transition vers un mode de vie plus durable. Les fonctions de base s'enrichissent de deux choses : on veut que la récompense ne soit pas uniquement morale mais qu'elle soit aussi éducative, en expliquant comment on arrive à ces analyses et notre méthode de calcul. L'intérêt est d'expliquer la dépense carbone à nos utilisateurs. Nous rajoutons enfin une dimension financière. Lorsque vous allez acheter chez certains fournisseurs, nous sommes déjà en train de négocier des partenariats, puisque certains d'entre eux vont être prêts à restituer une partie de la dépense faite chez eux, pour qu'elle finance des projets d'évitements d'émissions supplémentaires. Basculer de l'électricité classique à l'électricité verte, changer de mode transport, changer de façon de s'habiller ou de s'alimenter contribuent à éviter des dépenses émettrices.

Lire aussi :

Engie : "L'autoconsommation ? Une économie de 30% sur sa facture d'électricité" (Hervé-Matthieu Ricour / Interview)

Engie : "L'autoconsommation ? Une économie de 30% sur sa facture d'électricité" (Hervé-Matthieu Ricour / Interview)

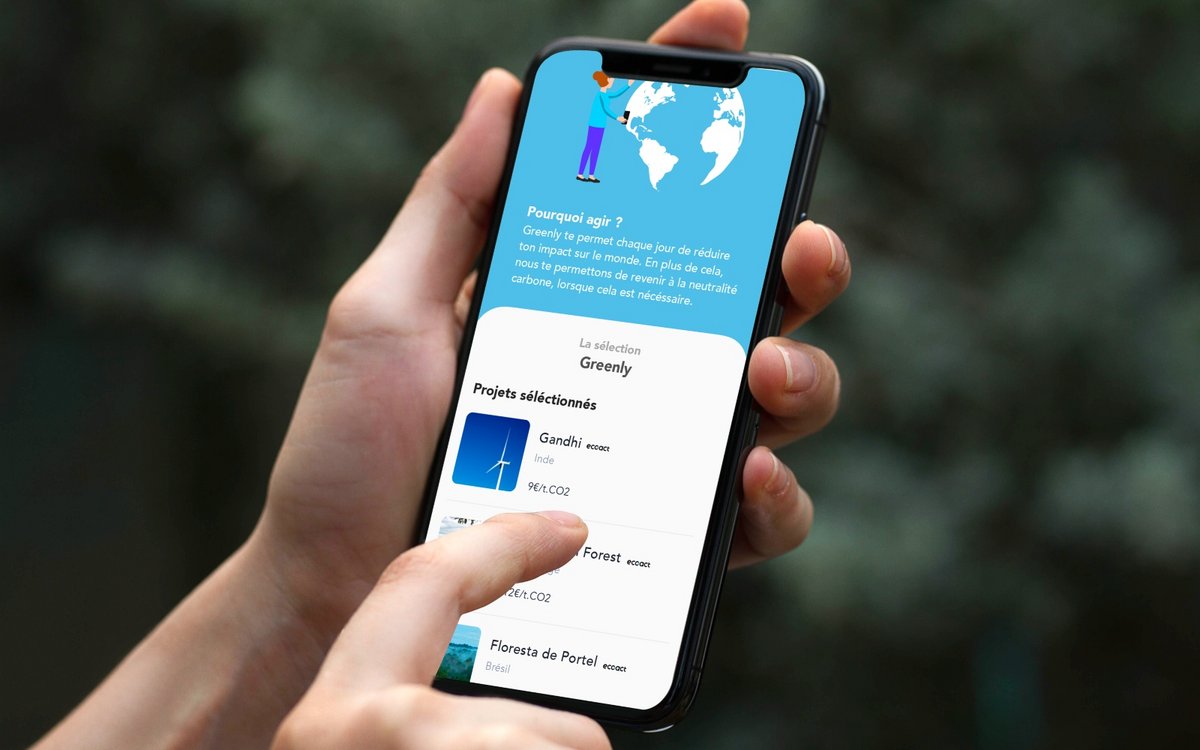

Nous avons trois projets : un de financement de la transition énergétique en Inde, avec la construction d'éoliennes ; un de changement des habitudes de cuisson alimentaire en Ouganda, pour éviter que les gens coupent les arbres de forêt pour faire du charbon de bois et cuisiner entre quelques pierres avec des perditions énergétiques maximales ; et une protection de la forêt amazonienne, où des gardes forestiers empêcheraient les paysans brésiliens de faire des brûlis pour éteindre leur champ de culture.

Pour ces projets, nous nous sommes alliés avec un spécialiste des projets certifiés, EcoAct.

« Des services sécurisés et agréés Banque de France »

Comment est née la société Offspend, qui est derrière tout ça et qui est toute récente (octobre 2019) ?

J'avais cette idée que ce que nous avions fait chez Withings, d'aider à changer les comportements en apportant une mesure gratifiante au quotidien, pouvait être appliqué à l'écologie et à l'empreinte carbone. Lorsque nous avons regardé comment nous pouvions traquer les évitements d'émissions, nous nous sommes aperçus qu'une partie du boulot technologique avait été faite pour nous, avec les agrégateurs bancaires. Des sociétés comme Linxon ou Bankin' sont devenues importantes et permettent d'accéder à la donnée bancaire là où elle était un peu prisonnière des banques. Sans avoir à tout rédevelopper, vous pouvez utiliser ces partenaires technologiques pour demander aux gens de partager des informations de leurs transactions bancaires. Et vous pouvez le faire de façon sécurisée, et accéder à toutes les banques. Il y a un coût, certes, mais il est bien inférieur que celui d'un redéveloppement interne. Ces services sont sécurisés et agréés Banque de France.

© Greenly

C'était le bon moment pour se lancer, d'un point de vue tech. Une foule d'acteurs se mettent au paiement. Il y a deux ans, il n'y avait pas Apple Pay en France, et maintenant nous pouvons payer presque partout avec. Cela crée une vraie opportunité d'enrichir l'information du paiement directement sur le smartphone, ce qui n'était pas possible avant.

« 15% des utilisateurs d'une appli bancaire sont déjà prêts à faire de l'agrégation bancaire »

Il y surtout une vraie urgence climatique, qui commence à faire naître une vraie prise de conscience. Quand on a vu que la COP21 a suscité beaucoup d'espoir mais que les suivantes ont été des énormes déceptions, les gens sont ont tendance à être assez dépités par l'absence d'actions importantes des États. Les citoyens ont une volonté plus forte d'agir.

Concernant les données bancaires des utilisateurs qui transitent, que pouvez-vous nous dire quant à leur préservation, leur traitement et leur sécurisation ?

En France, 45 millions de personnes consultent au moins une fois par mois une application bancaire, que ce soit sur ordinateur ou sur smartphone. Là-dessus, 70% disent être concernées par les questions écologiques. 6 millions de personnes reconnaissent déjà utiliser des agrégateurs bancaires, comme Linxo ou Bankin'. Au final, 15% des utilisateurs d'une appli bancaire sont déjà prêts à faire de l'agrégation bancaire, parfois, on peut le faire directement dans l'application de sa banque. C'est la même technologie.

Lire aussi :

Jeff Bezos lance un fonds de 10 milliards de dollars pour lutter contre le dérèglement climatique

Jeff Bezos lance un fonds de 10 milliards de dollars pour lutter contre le dérèglement climatique

Nous faisons appel à une technologie utilisée par les banques et sommes conscients que pour l'instant, 1 personne sur 6 le fait déjà. Nous utilisons Linxo Group comme prestataire, qui est une société qui fut rachetée par le Crédit Agricole, avec une techno agréée Banque de France. Lorsque vous connectez vos relevés bancaires à votre application, vous ne donnez pas vos identifiants à Greenly mais à Linxo (Crédit Agricole), agréée Banque de France qui valide l'autorisation et partage une copie de la transaction. Nous n'avons que les copies de la transaction, nous n'avons pas les soldes ni les identifiants des utilisateurs. L'objectif de l'entreprise est uniquement de quantifier l'impact carbone de chaque transaction. Tout est sécurisé. L'analyse faite par notre algorithme n'est jamais faite par une personne.

« Nous n'avons que les copies de la transaction, nous n'avons pas les soldes ni les identifiants des utilisateurs »

L'application est disponible sur iOS. La version Android arrive au cours du premier trimestre ? Avez-vous une idée plus précise à date ?

Pour être tout à fait transparent, nous sommes une jeune société et avons fait le choix de concentrer toutes nos ressources sur une interface. L'appli évoluant beaucoup avec les retours des utilisateurs, nous voulons que toutes les ressources soient concentrées pour définir la meilleure expérience utilisateur possible, avant de la mettre sur Android, pour éviter de dupliquer les efforts.

Nous avons décidé de coder dans le langage React Native, qui est une technologie qui permet, très rapidement, de déployer sur Android. Donc 80% des efforts faits sur iOS pourront très vite être recyclés sur Android. Nous attendons un peu que l'app soit plus stabilisée pour faire la conversion.

© Greenly

Pourquoi avoir choisi iOS au départ ?

Il y a une homogénéité plus forte des interfaces, avec moins de bugs. Il y a un aspect assez intéressant aussi chez Apple, c'est qu'ils sont extrêmement bons sur la sécurité. Lorsque vous soumettez vos applications sur l'App Store, il y a une revue du RGPD très rigoureuse, qui est géniale pour être dans les clous du respect des données. À chaque étape, Apple nous demande si l'info requise est vraiment nécessaire au fonctionnement de notre application. Par exemple, nous demandons le nom, la date de naissance et le sexe. Il faut reconnaître que ce n'est absolument pas nécessaire pour calculer votre empreinte. Mais c'est mieux pour pousser du contenu personnalisé.

« Apple prend au sérieux l'environnement, mais n'a pas créé de catégorie qui correspond sur l'App Store. C'est un manque, alors je lance un appel ! »

Il y a un deuxième truc qui est moins connu chez Apple, c'est qu'ils prennent le sujet de l'environnement au sérieux. Ils sont en train de mettre en place toute une mécanique interne de diminution de leur impact écologique, de l'éco-conception de leurs iPhone au recyclage. Nous faisons le pari qu'ils sont meilleurs sur l'écosystème des paiements, et que si nous allons plus loin avec Apple, ils ont une capacité à convaincre plus large que les early adopters (les adopteurs précoces). Le seul truc que je peux leur reprocher, c'est qu'ils n'ont pas encore de catégorie "Environnement" sur l'App Store. Et quand on sait que c'est le sujet numéro 1. L'appel est lancé !

Lire aussi :

Terres rares, l'Esprit Sorcier fait le point sur ces métaux sales... moteurs de l'énergie propre

Terres rares, l'Esprit Sorcier fait le point sur ces métaux sales... moteurs de l'énergie propre

Sur quel business model démarre l'application ?

Nous sommes en train de clôturer une première levée de fonds, de plusieurs centaines de milliers d'euros, pour pouvoir amorcer les premiers recrutements, qui vont nous permettre de valider, dans les six prochains mois, ce qui intéresse le plus les gens, donc de stabiliser l'appli, l'engagement, la rétention.

Concernant le business model auprès du grand public, les achats que nous allons générer chez des fournisseurs éco-responsables permettent d'avoir une restitution sous forme de remise (cashback) réinvestie dans les projets. Nous prenons une commission sur le cashback et une autre sur les projets pour financer nos opérations. La clé est de connaître la proportion de nos utilisateurs qui vont avoir envie d'éviter des émissions en finançant directement des projets, ou en allant chez certains partenaires éco-responsables, et sans payer plus cher, de gérer pour nous des revenus.

Nous avons aussi été approchés par certaines banques, à qui l'on reprocherait de ne pas être des acteurs de la transition énergétique. Il est encore tôt pour cela. La priorité reste de créer une expérience engageante pour le grand public.

L'application a été lancée au mois de janvier. Quels sont les premiers retours des utilisateurs ?

Il y a une certaine proportion de gens qui demandent à être rassurés sur la connexion bancaire. Nous les renvoyons vers les bonnes sources. Il y a aussi une demande d'information sur nos calculs. Dans la nouvelle mise à jour, nous avons inséré un lien vers la méthode de calcul, et proposons aux gens de contribuer. Nous pensons que cette appli doit se construire avec une communauté engagée. On assume le fait que le produit va en permanence évoluer grâce à nos utilisateurs. Il y a également une demande ce conseil de la part des utilisateurs. Aujourd'hui, les conseils sont automatiques. Il faut que ces mécaniques de conseils automatisés aillent s'enrichir au fur et à mesure.