© Cashbee

Propulsée par l'incubateur de La Banque Postale, le service guide ses utilisateurs dans le pilotage de leur épargne bancaire.

Cashbee est une application d'épargne (insistons d'ores et déjà sur le fait qu'il ne s'agit pas d'un établissement bancaire), une solution née en 2018 depuis les locaux de Platform58, qui n'est autre que l'incubateur de La Banque Postale. La fintech française, agréée par l'Autorité de contrôle prudentiel et de résolution (ACPR), une institution de la Banque de France, colle bien avec la volonté des Français d'épargner, et en ce sens, l'application aide ses utilisateurs à mettre de l'argent de côté. Disponible sur iOS depuis septembre 2019, l'application mobile est désormais disponible sur Android.

Les Français se tournent de plus en plus vers leur mobile pour gérer leur épargne

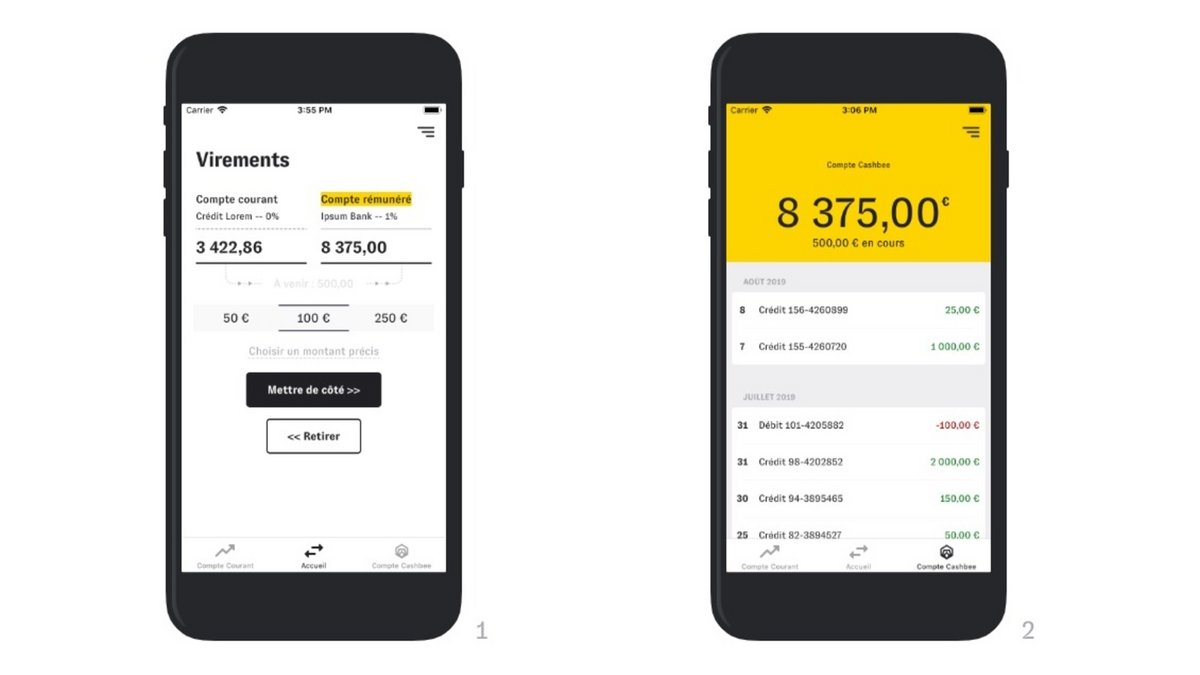

Cashbee se définit comme « une passerelle intelligente entre votre compte courant d'un côté, et un compte rémunéré de l'autre ». L'appli fait circuler l'argent entre les deux comptes, soit via les mouvements de l'utilisateur, soit sur la base de recommandations directement soumises par Cashbee. Un outil bienvenu quand on sait que 30 % des Français utilisent leur smartphone pour piloter leur épargne, avec une proportion qui grimpe à 60 % chez les jeunes (18-29 ans).L'inscription sur l'application ne prend, en théorie, que six minutes, et se fait via trois étapes majeures : la création du profil utilisateur, la connexion de son compte bancaire courant, et la création d'un compte rémunéré chez l'une des banques partenaires de Cashbee, outre la classique vérification d'identité.

© Cashbee

Une rémunération avantageuse la première année, et aucun frais d'ouverture

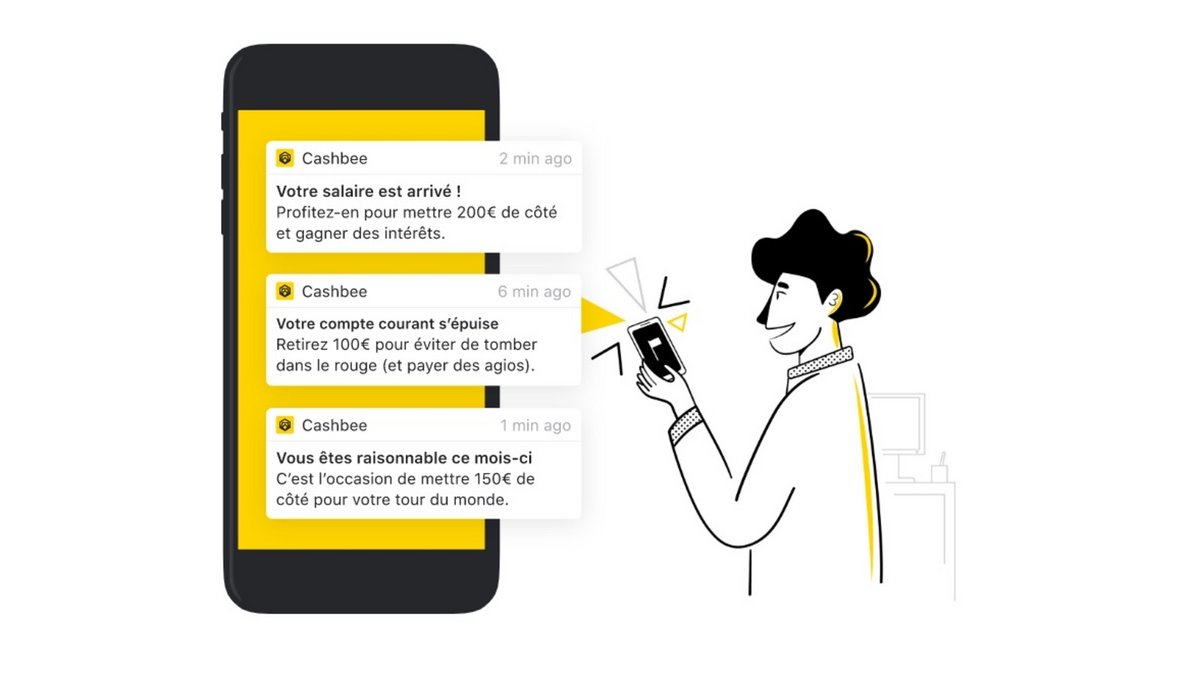

Une fois sur l'application, il est possible de faire des virements de compte à compte en un clic, sans frais ni montant minimum. Un tableau de bord permet de surveiller ses opérations et d'identifier l'argent qui dort, et ainsi suivre pas à pas l'évolution de son épargne. Dans son rôle d'accompagnateur, Cashbee envoie des notifications à l'utilisateur sur les mouvements principaux qui ont lieu sur le compte.L'argent placé sur le compte rémunérateur transite via MyMoneyBank, qui rémunère l'épargne de l'utilisateur à hauteur de 3 % sur les deux premiers mois, puis 0,6 % au-delà du deuxième mois. Soit un taux moyen de 1 % sur la première année, forcément plus intéressant que celui du Livret A, dont le rendement pourrait tomber de 0,75 % à 0,50 % en février. Par ailleurs, le compte rémunéré ouvert via Cashbee est couvert à hauteur de 100 000 euros par le Fond de garantie des dépôts et résolutions (FGDR).

Notons que contrairement aux solutions d'épargne classiques, Cashbee n'impose pas de frais d'ouverture ni de frais annuels. Quant au business model de l'application, celle-ci est rémunérée en tant qu'apporteur d'affaires par ses banques partenaires, en l'échange des dépôts effectués.

Participer à la discussion

Partagez votre avis avec la communauté Clubic.