Inconnue du grand public, mais sollicitée en interne depuis plusieurs années, la fintech d'Iliad créée par Xavier Niel, Stancer, décolle et part à la conquête des commerçants et indépendants avec sa solution de paiement, non sans une petite dose de révolution, comme toujours.

Stancer débarque en France, du moins aux yeux du grand public. Cette filiale du groupe Iliad, indépendante, est à présenter comme un établissement de paiement, décidé à casser les codes d'un marché en constante évolution. La fintech, qui gère déjà des millions de paiements (nous allons en reparler), veut désormais séduire les commerçants, petites entreprises et indépendants. Elle s'articule autour de trois mots-clés : « Accessible », « Transparente » et « Innovante », en ce qu'elle s'appuie sur une offre, baptisée StancerPay, relativement simple, compétitive et entièrement gérable depuis un unique tableau de bord. Entrons dans les détails.

Stancer, nouvel acteur des solutions de paiement, jouit déjà d'un vrai savoir-faire

Un lancement alors que tout a commencé en 2018 : est-ce logique ? Oui, car cela fait désormais quatre ans que Stancer gère des millions de paiements, en l'occurrence ceux du groupe de télécommunications Iliad, propriété de Xavier Niel. On parle ici de 200 000 transactions quotidiennes, de 6 millions de paiements par abonnements mensuels et d'un milliard d'euros traités pour ses clients en un an. De quoi développer un certain savoir-faire au moment de lancer une offre à destination d'un plus grand public.

« Rendre le paiement physique et en ligne plus simple et plus accessible. »

« C'est la raison pour laquelle on est là aujourd'hui. Pour faire éclore la marque Stancer, qui est un établissement de paiement qui va proposer des solutions de paiement pour les marchands, les commerçants, les indépendants », nous résume George Owen, P.-D.G. d'une fintech ambitieuse. L'infrastructure de la solution a été développée par un certain Aurélien Beaujean, ingénieur spécialiste du paiement qui a officié pendant plus de 20 ans chez Iliad.

À l'heure où les étapes et autres frais pour la gestion et le traitement des paiements peuvent s'avérer pénibles pour un petit commerçant, Stancer nous dévoile donc, ce 27 septembre, sa toute première offre : StancerPay. Sa mission est simple : « Rendre le paiement physique et en ligne plus simple et plus accessible. » Une sorte de Square à la française.

StancerPay, c'est quoi concrètement ?

StancerPay est une solution de paiement disponible pour les commerçants et indépendants qui veulent encaisser leurs clients, en magasin et/ou en ligne. Le service, sur lequel on peut très simplement s'inscrire, se révèle particulièrement compétitif, avec des tarifs étudiés pour correspondre à toutes les activités et pour tous les types de paiements.

« On peut procéder à des paiements via carte bancaire, des prélèvements SEAP, des virements, des virements instantanés. Tout ça est disponible dans l'API et depuis le tableau de bord », nous expliquent George Owen et Aurélien Beaujean. Ce tableau de bord regroupe tous les flux de paiement, qui sont alors visibles en temps réel. Le service est donc omnicanal et propose le paiement physique avec un terminal de paiement mobile Verifone et/ou en ligne, nous le disions, via une API.

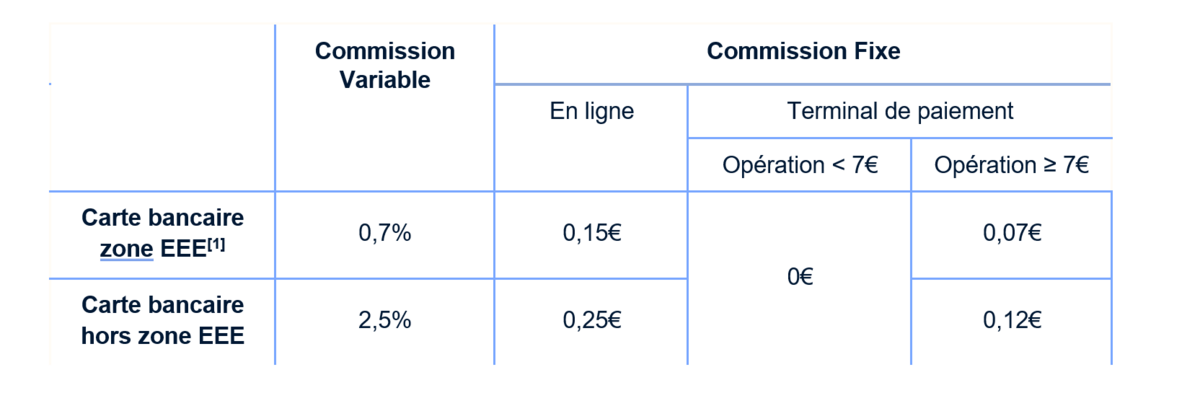

« Pour les opérations en dessous de 7 euros, on cède notre commission fixe. »

Comme nous l'avons précisé, cette solution de paiement se fait à des tarifs très compétitifs. « Pour les opérations en dessous de 7 euros, on cède notre commission fixe, ce qui permet ainsi de payer avec un moyen bancaire. Avec StancerPay, l'impossibilité de payer avec sa carte bancaire dans une boulangerie qui n'accepte pas les paiements en dessous de 10 euros, c'est fini », nous explique le patron de Stancer. En d'autres termes, si le service StancerPay conserve sa commission variable (0,7 %), il cède carrément sa commission fixe lorsque le commerçant utilisera un terminal de paiement, même en dehors de l'Espace économique européen. En ligne, elle reste de 0,15 euro, et de 0,07 euro en physique pour les opérations supérieures à 7 euros.

Aujourd'hui, un commerçant qui encaisse un montant de 30 euros via la solution StancerPay pourrait réaliser une économie de ses frais d'environ 50 %, et jusqu'à 80 % pour un paiement physique d'un petit montant de 2 euros. À titre d'exemple, Square facture au commerçant 0,10 euro par paiement effectué via une carte bancaire (avec ou sans contact). Chez PayPal, la commission fixe atteint 0,25 euro.

Une conception et un stockage made in France

Stancer possède deux autres avantages, dans l'esprit Free et Iliad : l'utilisation de ses services reste sans engagement, sans abonnement, et sans frais cachés. Pour bénéficier des avantages de l'offre Stancer, les commerçants doivent néanmoins justifier d'un minimum de 150 transactions par mois. Qu'en est-il alors des petits indépendants qui ne font pas autant de flux ?

« Ils pourront utiliser un lien de paiement envoyé par e-mail ou par SMS pour pouvoir se faire régler sans avoir besoin de terminal. Un QR code s'affiche : le payeur le scanne et se voit redirigé vers une page de paiement classique », ajoute Aurélien Beaujean. Stancer semble avoir pensé à tout pour ne défavoriser aucun de ses clients potentiels.

Là où StancerPay peut convaincre davantage de clients, c'est par la provenance de sa technologie, « de conception 100 % française, développée en interne » et dont « les données sont à 100 % hebergées dans nos data centers en France », ajoute le responsable technique.

Comment démarrer avec StancerPay ?

L'inscription peut se faire en quelques minutes via le site Stancer.com. Une fois enregistré, le client a accès aux solutions de paiement et à la documentation nécessaire. À ce propos, « nous avons développé une documentation simple », ajoute George Owen, qui nous confirme que la solution sera compatible avec les CMS les plus connus, WordPress & co. « On a voulu passer par ce biais de simplicité, pour que le petit développeur puisse mettre en place et déployer cette solution sur un CMS. »

« Notre solution est robuste, fiable. »

Une fois inscrit, le marchand choisit son ou ses modes de paiement, qui peuvent être un terminal pour l'encaissement physique, une API pour l'encaissement en ligne ou un lien de paiement pour un encaissement à distance (via SMS, réseaux sociaux, e-mail ou QR code). Il peut ensuite gérer le tout via un tableau de bord. Un support a été mis en place par Stancer et est, selon l'entreprise, accessible par e-mail.

Terminons avec un mot sur la sécurité, un sujet qui nous tient à cœur chez Clubic. « On sert l'une des plus grandes entreprises françaises, Iliad, donc notre solution est robuste, fiable », nous apprend George Owen. Aurélien Beaujean ajoute que « tous les ans, nous sommes audités, et nous avons toutes les certifications nécessaires ».

Quant à l'avenir, Stancer ne s'interdit évidemment pas de développer de nouveaux services et de nouer des partenariats stratégiques. Le secret est bien gardé, mais on peut imaginer que Free Pro et d'autres entreprises de la sphère Iliad ou partenaires de l'entreprise pourraient servir de relais pour l'offre Stancer.

Source : Clubic

Journaliste, chargé de l'actualité de Clubic. Reporter, vidéaste, animateur et même imitateur-chanteur, j'ai écrit mon premier article en 6ème. J'ai fait de cette vocation mon métier (diplômé de l'EJCAM, école reconnue par la profession), pour écrire, interviewer, filmer, monter et produire du contenu écrit, audio ou vidéo au quotidien. Quelques atomes crochus avec la Tech, certes, mais aussi avec l'univers des médias, du sport et du voyage. Outre le journalisme, la production vidéo et l'animation, je possède une chaîne YouTube (à mon nom) qui devrait piquer votre curiosité si vous aimez les belles balades à travers le monde, les nouvelles technologies et la musique :)

Lire d'autres articles